みんな、本多静六って人は知ってる?

1866年生まれ、苦学して東大教授になり、

四分の一貯金法で巨万の富を築いたすごい人なんだ!

多くの公園の設計に携わり、『公園の父』とも言われているよ!

そんな本多静六著『私の財産告白』から増える資産の作り方を学んでいこう!

この本から学ぶことのできる『増える資産の作り方』を、4ステップに分け紹介します。また、直接資産構成には関係しませんが、お金に愛されるマインドマップも番外編という形で紹介します。

昔は、この書籍の内容を真似しようとしても、非常にハードルが高かったことでしょう。

しかし現代では、自動化された給料天引き貯金やネット証券を使用した投資など、簡単に真似をすることができます。

成功した資産家の真似をすることで多くを考えることなく、『増える資産』を形成することができます。この記事を読んだら行動するだけで資産家と同じ道を歩むことができます!

Step1.貯金せよ『四分の一貯金法』

収入の四分の一を天引き貯金すること

静六は最初から多くの資産があったわけではありません。

とは言うものの、大学助教授の頃の月給は58円。現代で言えば約116万円程度の価値であり、安月給だったというわけではなさそうだね。

驚くのは、血縁関係ではないものの総勢9名の家族を養っていたことだよ。月給がそれなりにあったとはいえ、お金には不自由なな生活を送っていたようだね。

貧乏から抜け出すためには、自発的、積極的に勤倹貯金を努め、逆に貧乏を圧倒すべきと考えた静六は『本多式四分の一貯金法』を実践しました。

本多式とは、収入の1/4を天引き貯金、さらには臨時収入は全額貯金してしまうことでした。

貧乏って言ってるのに、収入の1/4って正気じゃないね・・・

やはり貧乏な生活には拍車がかかり、月末には毎日ごま塩ばかりだったと言います。さすがに子供たちの泣き顔に断腸の思いでした。

しかしそれは一時的なこと。情に負けてはならぬと歯を食いしばった生活を送っていました。このような生活に耐えるには、最初から貯金する金額を決めることが一番効果的であると静六は言います。

この貯金法は、五つの黄金法則で世界的に有名である『バビロン 大富豪の教え』でも第一法則として紹介されています。

バビロンの教えでは収入の1/10を貯金することが教えられていましたが、静六のすごいところはその倍以上の貯金をしていたところです。

いつの時代でも財産を築く第一歩は、継続的な『貯金』をすることにあるんだね。小額では意味がないと思わず、まずは第一歩から踏み出そう!

家計簿をつける生活

家計簿というと、その継続の面倒臭さから嫌煙しがちではないでしょうか。

しかし、資産形成の第一歩は自分の収支を把握するところから始まります。これは無駄使いを無くし、何を持って収入を得ているかを明確にすることで、切るべきは切る。 伸ばすべきは伸ばすことを認識するためです。

静六は奥様が家計簿の管理をされており、全ての金額がピタリと当たるほど正確なものであったようで、このようなエピソードもあったようです。

静六が大学に勤めている中で寄付金を募られたとき、1000円の寄付を申し出たと言います。これは現代の2000万円程度の価値があったようです。

この申し出に周囲は大騒ぎ。なぜ一教授がそれほどの寄付ができるのか。きっとなにか賭け事でもやっているに違いない。

このような噂だけで、静六は辞職勧告を受けてしまいます。

すると静六は、辞職勧告状を持ってきた先輩を家に招き、家計簿を見せます。事細かに記載された家計簿を見て先輩は度肝を抜かれたといいます。

静六として相応な1000円であることが認められ、家計簿の付け方を教えてもらいたいと申し込まれるほどでした。

Step2.収入を増やす『本職以外のアルバイトに努めよ』

静六は勤労生活者(サラリーマン)が金を作るには節約ばかりでは不十分であると教えています。

そこで推奨しているのが、アルバイトです。

それではどのようなアルバイトがいいのでしょう。

静六はの教えでは、本職以外で勉強になることを選ぶことを推奨しています。

本職に差し支えない限り、否本職のたしになり、勉強になる事柄を選んで、本職以外のアルバイトにつとめることである。

引用:本多静六 私の財産告白

『副業』という言葉に、不安を覚える人も多くいるのではないでしょうか。

日本は、副職禁止と掲げている企業も多くあり『副業=悪』のイメージが根付いています。

しかし、最近では厚生労働省も『働き方改革』を掲げ、その一環として副業・兼業の普及促進を図っています。

2022年6月、厚生労働省は『副業制限なら理由を公表せよ』と企業に要請しています。

そんなに仕事ばかりしたくないよ・・・

仕事のイメージって、会社の命に従っていやいややることも連想してしまうよね。

副業はもっと気を楽にして、自分のやりたかったことにチャレンジしてみるのはどうかな!

ただやりたいことをやってみても、なかなか収益には結びつきません。それは静六も同じだったようで始めたては忍耐と継続が大切だと教えています。

次第に慣れることで、だんだん面白くなったと記してあります。

楽しんで継続できる副業を探してみてはいかがでしょうか。

Step3.投資せよ『本多式投資法』

静六は勤倹貯蓄で得たお金を雪だるまの芯として、投資をすることで次第に資産を増やしました。

そこで、静六の考える投資を『本多式投資法』と綴っています。

二割利食い

投資って利益確定のタイミングってとっても難しいよね。

人は欲深い生き物だからね。

もっと利益が出るだろうと思うと、利益確定がなかなかできないよね。

いつの間にか、利益がなくなってたなんてこともあるんじゃないかな。

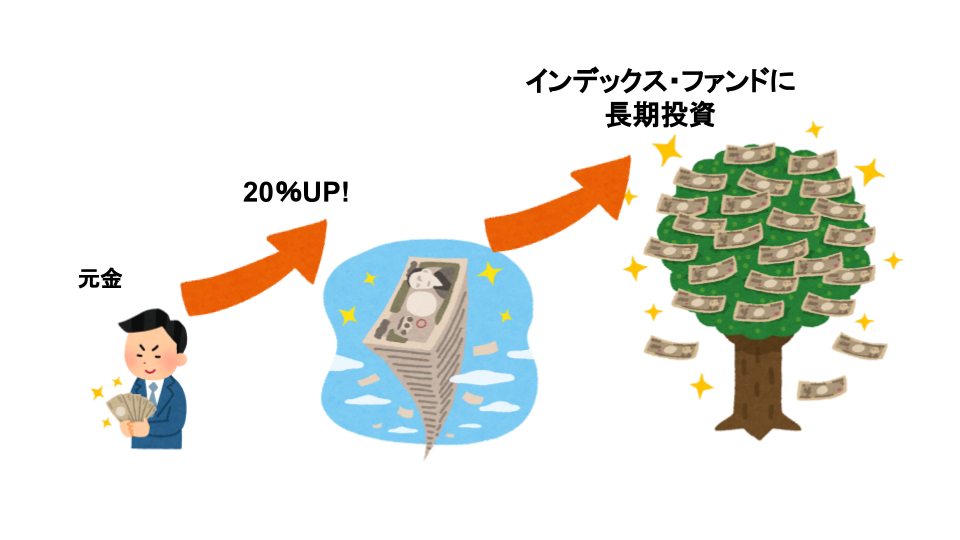

静六の考えでは、20%利益が出たらきっぱり利食いをして、元本にこの20%を上乗せして定期預金に預けることで株式利回りを遥かに上回るとしています。

しかし、定期預金で株式利回りを大きく上回るのは今は昔の話。

メガバンクにお金を預けても0.002%、一番利回りの高いネット銀行でも0.3%とかなり金利は低くなっています。

長期的にお金を預け入れることを考えるのであれば、優良なインデックス・ファンドに再投資することが現代の本多式と言えるのではないでしょうか。

十割益半分手放し

長期投資をして元金の2倍以上増やすことができた場合、手持ちの半分だけ利食いすることで手元に残った株式はタダ同然となります。

ここまで来てしまえば、後に暴落しても損はしない。思う存分利益を伸ばすことができるという考えでう。

時節を待つ

そんな簡単に利益が出るわけないでしょう!!

利益を出すには、もちろん自分で調べることが重要だけど

買うタイミングも大事だと静六は言っているよ。

人は、周りが儲けているときに一緒に儲けたいと、大量に株を購入してしまいがちです。

しかし多くの場合、そこが天井。株価は暴落していきます。

静六の考えは真逆であり、好景気時代には勤勉貯蓄を、不景気時代には思い切った投資をと綴っています。

静六が一番うまく行った投資としているのが、『大震災直後に東京電燈など優良株が売り叩かれていたときに、あまりにも悲観され過ぎていると考え、資金のある限り買い進めたとき』だと言います。

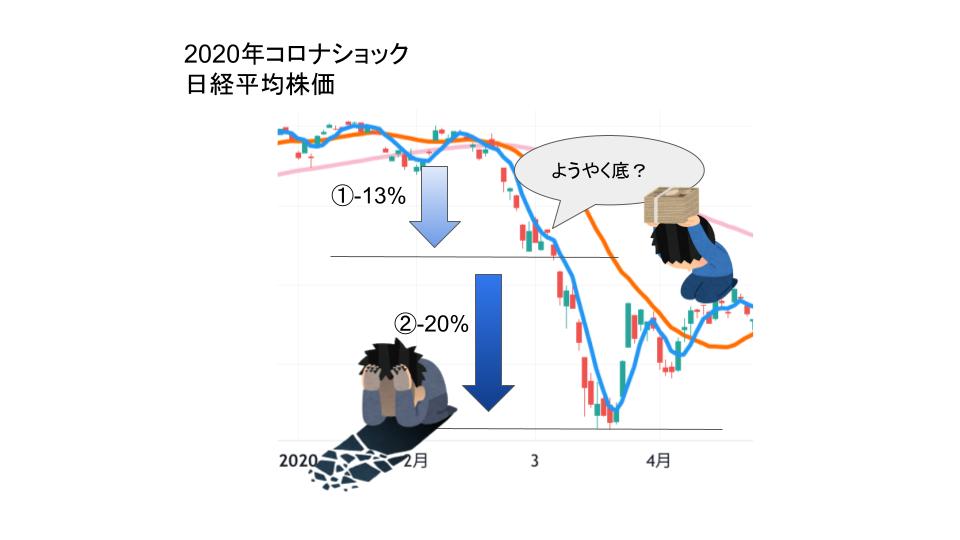

2020年コロナショックでも、世間が総悲観であるときに買い進めた人が、その後の上昇トレンドに乗り大きな利益を残しています。

しかし、『落ちるナイフ』を掴むことは非常に危険です。

コロナショックでは日経平均が-13%となったところで『底だ!』と買い向かった人が、その後の-20%で涙する結果となりました。あなたはこの暴落に耐えられますか?

不景気時代に投資をするには、小額ずつ小分けにして購入するか、下落トレンドからの転換を見極めて購入することが必要です。トレンドの転換点などピタリとわかる人などいませんから、小額ずつ購入する戦略をとることをおすすめします。

安全確実

タイトルとしてはあるものの、投資に絶対の安全はありません。

それは静六も同じです。だから、『比較的安全』へと歩み寄る必要があります。『比較的安全』を手に入れるため、静六が推奨するのは『分散投資』でした。

『卵は同じカゴに盛るな』という言葉があります。これは卵を一つのカゴに入れて運ぶと、万が一カゴを落とした時にすべての卵が台無しになってしまうので、複数のカゴに分けて運びましょうということを説いた格言です。

投資もこれと同じです。一つの事業に集中して投資をしては非常に危険です。

特に人は一時的な流行に乗って利益を出そうと、盛り上がっている銘柄に多額の投資をしてしまいがちです。

しかし多くの場合、一般の人にその情報が届いたとき、底が天井になり株価は下落してしまいます。

また、自分がどれだけ慎重に調べたつもりでも、その答えが間違っていることは往々にしてあります。

つまり安全な投資というのは、正しい判断のもと投資先を分散させることなのです。

常に正しい判断の下に、幾口にも分けて投資し、いわゆる危険の分散を行って置くのが賢い行き方である。

引用:本多静六 私の財産告白

また、学ぶべきは『投資』と『経営』は違うと静六は教えています。

投資は分散を、経営は集中しなければ事業をのばすことができません。

特に経営者はこれまで事業を成長させた『一極集中型』の戦略と、投資を混同させてしまうことがあります。

芸能人で投資関連のニュースが多く見られるのも、このためではないでしょうか。

Step4.お金の使い方

お金は稼いで終わりではありません。すぐに資産が底を尽きたり、他人とのトラブルが発生することが無いよう、お金を使う上での注意点を見ておきましょう。

貸すな借りるな

少しでもお金ができると、すぐお金を貸してほしいという人が出てきます。

しかし、お金の貸し借りは必ずといっていいほどトラブルに発展します。

万が一どうしても断ることのできない申し出を受けた場合は、金額に熨斗をつけてあげてしまうに越したことはなく、返してもらうつもりで融通してはいけません。このように、静六は自らの人生を振り返っています。

金は一時金で出せ

静六は、お金を出すと決めたら何でも一時金がいいと言います。

昨今はサブスクが主流になり、月額〇〇円という支払いの仕方が増えており、利便性が増しています。

このため現代では、一時金と月額払いの使い分けが重要となってきます。

一時金もしくは長期間分の支払いを一度にするメリットがある場面は、『支払いの義務があるもの』と『有意義であるもの』です。

当然のことながら、自らのふところ事情は刻々と変化しています。もし支払いが困難となった時、必要なサービスが受けられないまたは支払いの約束の実行ができない場合が出てきます。

また多くの場合、一時金の方が同じサービスでも安く済ませられる仕組みになっています。

月額払いに軍配が上がる場面は、『お試し』でサービスを受ける場面です。

自分に必要かどうかわからないからひとまずやってみる。という場面では非常にメリットが大きく、必要となった場合には一時金に切り替える事ができます。

『支払いが厳しくなったらやめてしまえばいい』というサービスもあると思いますが、必要でないのであれば早めに見切りをつけることが資産を守る第一歩でもあります。

番外.お金に愛される人生論

本には、間接的に資産形成に役立つ人生論が多く語られています。特に重要であるものについて紹介します。

- 儲けようと思えば、儲けさせろ

人に儲けさせれば、自然に自分も儲かってくるものです。注意すべきは、ただ金払いをよくしろということではないことです。自分がお金を巡ってくるポジションにいるのか確認しながら、必要なところにお金を流さなければなりません。例えば教材等、お金をかけて学んだ先に自分の金儲けがあるでしょうか。 - 時には正直に腹をたてろ

相手方に不都合があった時、自分がぐっと堪えるばかりでは気付いた時には損ばかりしかしていなかったということもあるでしょう。時にはしっかりと自分の思いを伝えることで、思わぬ好結果が得られることもあります。 - 終わったら忘れろ

一仕事終わったら、結果はどうであれ一度きれいに忘れ気分転換に努めましょう。あまりに執着しすぎると、判断力が鈍り効率も悪くなります。とくに失敗した時ほど、気分転換しましょう。誰にでも失敗はあります。七転び八起きという言葉もあるように、重要なことはしっかりと起きることです。 - 失敗なきを誇るなかれ

失敗した経験がなければ、大きな成功を収めることはできません。成功者は必ず失敗を経験しています。これを乗り越えることで堅実に飛躍することができます。一度の失敗でぺしゃんこに潰れないよう、勤勉貯蓄の精神で土台を築くこともまた重要です。 - 周囲の思惑を考えよ

自分ひとり身勝手な行き方をしては行きません。どれだけ正しいと思っても、世間は誤解が生じている場合も多くあります。どんな些細なことでも、念のため周囲の考えをよく聞きましょう。必要によっては、周囲を少しずつ誘導しながら進めることで、相対することなく協力者も出てくるでしょう。 - 必要なときに必要な知らぬ顔ができれば、一人前の人使いである

人はいい情報やモノ等、周りに自慢したくなるものです。しかし、相手の反応はどうでしょう。自慢をされたら、人によっては嫌な顔をされてしまいます。自慢する前に一度ぐっと我慢。知らない顔をしながら全て承知で、必要なときに必要な情報を出せれば評価も上がることでしょう。

いかがでしたでしょうか。

現代の多くの資産家が発信する、『増える資産の作り方』をこの書籍一冊で漏れなく学ぶことができます。

更に詳細を知りたい方は、実際に本を手に取ってみてはいかがでしたでしょうか。

この一冊で『増える資産の作り方』を全て解説! |