ポートフォリオってなに?

ポートフォリオって言葉はよく聞くけど・・・。

初心者でもポートフォリオって組まなくちゃいけないの?

投資を始めたとき、そのような疑問を持つ人は多いのではないでしょうか。

今回は、人気YouTuberの『高橋ダン』さん著『勝利の投資術』を参考にポートフォリオの組み方・考え方を学んで行きましょう!

ポートフォリオとは

ポートフォリオとは、日本語の訳すと『書類を運ぶためのケース』を指します。

今回は金融関係のポートフォリオを考えますので、自らが保有する金融資産を組み合わせたものを指します。

このポートフォリオと呼ばれるケースの中に、何をどれだけ入れるかは個人の自由であり、目的に沿った金融資産を入れていくことでまとまりのあるものになります。

この中には、投資信託や株式、債権、コモディティ、暗号資産など様々な金融資産を入れていきます。

サラリーマンはおなじみ、フォルダにデータをまとめる行為でも目的別にフォルダを作り、中に入れるデータを仕分けるよね!

むむむ・・・

金融資産をまとめる目的ってなんだろう。

それにはいろんな考え方があるよ!

イメージしやすいのは、テーマ株式投資です。

AIがテーマのポートフォリオを組みたいと考えたときは、AIに関する事業を展開する株式で構成し、そのテーマの関連度合が大きい順に株式の構成割合を決めていきます。

しかし、私達個人投資家が組みたいポートフォリオは『長期投資』というテーマのポートフォリオです。

長期投資がテーマってなにをすればいいんだろう??

シャープレシオを学ぶ

投資を行うにあたって『シャープレシオ』を意識することが重要です。

投資を始めたころは、『どれだけお金を増やせるか』に注目するよね!

でも、重要なのは別のことなんだ。

お金を増やすより大事なことって・・・。

それが『シャープレシオ』。

どれだけ効率よく運用できたかを測る指標なんだ。

シャープレシオの高い運用とは、少ないリスクで効率よく安定的に高いリターンを出すことです。

シャープレシオは以下の式で表されます。

シャープレシオ = (収益率 ー 安全資産の利率)/標準偏差

ポートフォリオA:収益率 10%、安全資産の利率 1%、リスク5%

ポートフォリオB:収益率15%、安全資産の利率 1%、リスク10%

2つのポートフォリオのシャープレシオを計算すると、

ポートフォリオA:1.8

ポートフォリオB:1.4

よって、シャープレシオはポートフォリオAの方が高く、より効率的な運用ができていると言えます。

特に長期投資では、自分の資産の多くを運用するため確実なリターンが欲しくなります。

目先の利益を追求するだけでなく、どれだけリスクを低く、効率のよい運用ができるかを心がけることで堅実な運用をすることが出来ます。

ポートフォリオの考え方

ポートフォリオの考え方は人それぞれです。

昨今は米国株1強の流れもあり、『S&P500連動のETFだけに投資すればいい』という考え方もあります。

確かに、歴史的にずっと右肩上がりである米国株に投資資金を大きく振り分けることは間違いではないでしょう。

さらには、米国株の相場が急落するときは各金融相場が軒並み下落することも間違いではありません。

よって、現段階では米国株を『基軸』として考えることは間違ってはいないでしょう。

ただし、金や新興国の株、暗号資産等の各金融相場が米国株を大きくアウトパフォームしていた時期もあるのもまた事実です。

ここでは、上記に述べた『シャープレシオ』を高めることを意識したポートフォリオを組むことを紹介します。

シャープレシオを高める鍵は『多様化』なんだ!

色々な値動きをする金融商品を組み合わせることで、安定した成果を出すことができるよ。

今はETFを活用することで、簡単に『多様化』したポートフォリオを組めるんだ♪

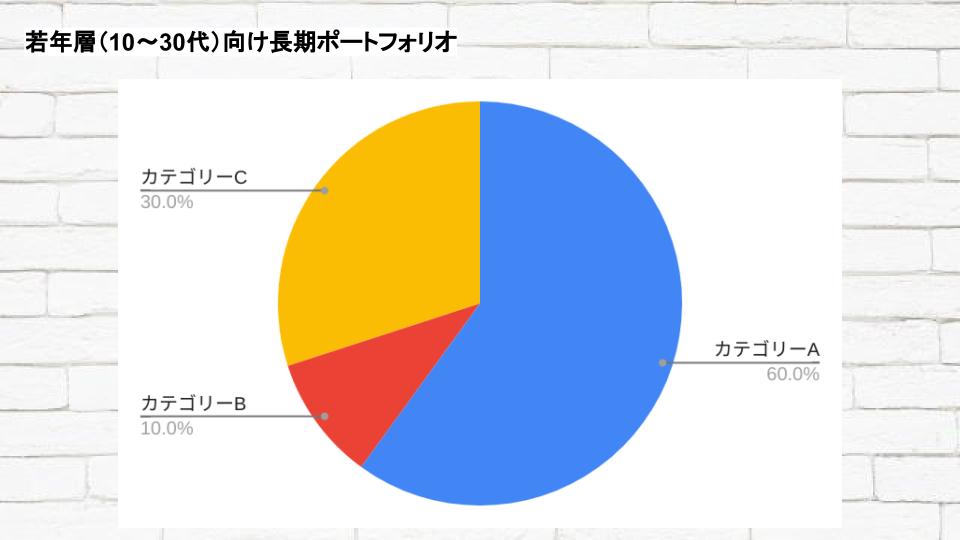

ポートフォリオを構成する3つのカテゴリー

ポートフォリオを『多様化』するといっても、がむしゃらに買えばいいわけではありません。

一定のルールを設け、『規律性』を保ちながら保有する資産を選択する必要があります。

一定のルールって言っても、どんなルールを作ればいいんだろう・・・

ここでは金融商品を3つのカテゴリーに分けて、それぞれの保有する割合を一定になるように購入する方法を紹介するよ!

- カテゴリーA:高いパフォーマンスを期待するもの(株式、社債、通貨、不動産など)

- カテゴリーB:ポートフォリオの値動きを安定させるもの(国債、現金)

- カテゴリーC:A,Bと異なる値動きでシャープレシオを高めるもの(コモディティ、暗号通貨など)

これら3つのカテゴリーについて保有する割合を決めて、毎月積立てることでポートフォリオを『多様化』し、『規律性』を保ちながら投資を行うことが出来ます。

『多様化』することは、非常に難しいことに捉えがちですが、今はETF(上場投資信託)を活用することで簡単に自分の欲しいカテゴリーの商品を選択することが出来ます。さらにETF自身も投資先が分散されているため、幅広く多様化させたポートフォリオとなります。

おすすめのETFをこのページの最後に紹介するよ!

投資する先はわかったけど、割合はどうやって決めればいいんだろう・・・

自分が許容できるリスクに応じて決めればいいんだ!

例えば、『年齢が若い』とか『余裕のある資金』とかリスクを大きく取れる場合は『カテゴリーA』を多めに保有する。逆にリスクをあまり取りたくないときは『カテゴリーB』を多めに保有するとか。

本で紹介されている割合を紹介するね♪

若い人で多少余裕のある人は、比較的リスクの高いカテゴリーAとカテゴリーCを多く保有する事でパフォーマンスを高めることを追求したポートフォリオを組んでみてもいいかもしれません。

『資産の守りを固めたい』と考える方や年齢を重ねてきた方は、カテゴリーBを20%〜40%へ増やしリスクを極力下げつつもシャープレシオを高めるポートフォリオを組むことが有効です。

自分の年齢や性格、投資する資産のリスク許容度を考えて3つのカテゴリーの割合を考えてみよう!

積立てNISA・IDeCoを活用することを優先しよう!

金融商品の具体的な買い方には4つの方法があります。

- 自分自身で定期的に買い付ける

- 積立てNISAを活用する

- iDeCoを活用する

- 投資信託の自動積立を活用する

それぞれメリット・デメリットが考えられますが、優先して考えるべきは税制優遇を受けることができる、積立てNISAやiDeCoの活用を基軸に購入することをおすすめします。

これらの制度を活用するだけで、現金化する際に利益分の20%以上を税金として納めることなく自分のものとすることが出来ます。長期的に投資をしていますからそれなりに大きな額となります。

月3万円の積立てを20年間年利5%で運用した場合・・・

元本:720万円

運用後の資産:1190万円

利益:470万円

税金(20%で計算):約37万6千円

上の表で計算すると、税制優遇制度を活用するとや約40万円弱節税できます。とても大きい金額ですのでこれを活用しない手はないでしょう。

自分自身で定期的に買い付けることにもメリットはあります。

それは購入する商品を自由に組み合わせることができ、より多様化したポートフォリオを組むことが出来ます。

税制優遇制度を最大限に活用しつつ、残りの余裕資産分で多様化したポートフォリオを作ることが理想だね!

リバランスとローテーションでポートフォリオを調整する

リバランス

各資産の保有比率をあらかじめ決めていても、それぞれの資産の異なる値動きによってポートフォリオのバランスがくずれて来ることがあります。

そんなときの考えたいことがポートフォリオの『リバランス』です

『リバランス』とは、ポートフォリオ内で比率が上がりすぎている対象への投資を控え、比率が低いものに投資をすることであらかじめ決めた比率に調整することです。

リバランスにはいくつかのやり方があります。

- 月々の投資で比率が下がった資産を多く購入する

- 比率が高まったものを売り、そのお金で比率が下がったものを買う

※2は新規購入の資金がない場合におすすめの手法

リバランスを行うことで、その時安くなっている物を買うことができたり、過大評価されているものを売り過小評価されているものを買うことができ、ポートフォリオ全体のパフォーマンスを高めることが出来ます。

実際に2020年のコロナショックでは比率の下がった株式を買い増すことで、その後の上昇局面で大きな成果を出すことが出来ています。

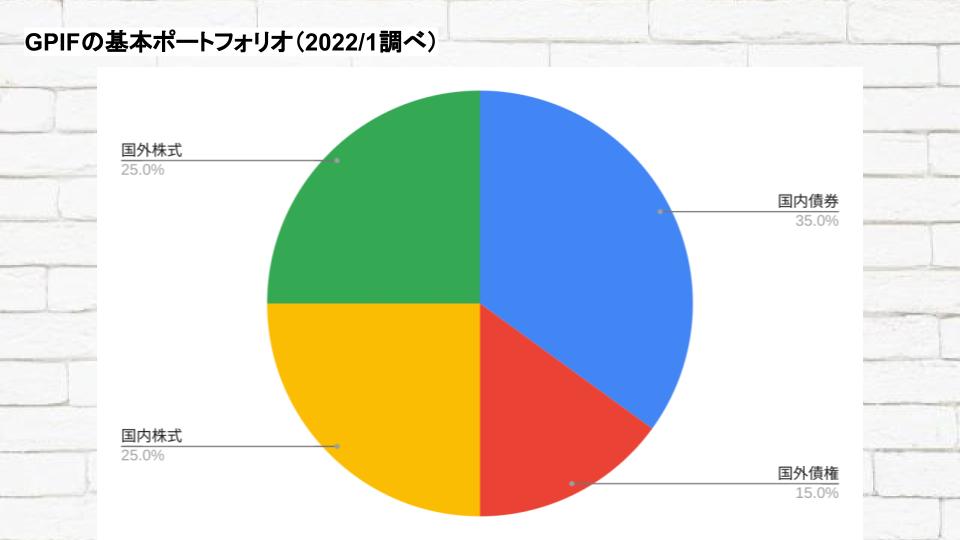

このように保有する金融商品の割合を一定に保つ運用方法は、僕達の年金を運用しているGPIFも実践しているんだ!

年金も資金を運用しているの?!

でも国の組織と同じやり方で運用するのであればより安心感があるね

私達の年金は『年金積立金管理運用独立行政法人(GPIF)』で運用されています。

GPIFの基本ポートフォリオは以下のように定められています。

これらの比率に基本乖離幅が設けられ、調整されています。

GPIFの詳しい情報はこちら!

ローテーション

『ローテーション』とは、その時々の時代の流れや背景、または自分の資産状況などを鑑み、あらかじめ決めていたポートフォリオの比率を変更することです。

基本的な戦略としては、その時価値が上昇しているカテゴリーの比率を高くし、価値が下落しているカテゴリーの比率を下げることです。

これをすることで、市場が下落しても自分のポートフォリオの守ることができ、市場が上昇局面にあるときは積極的にパフォーマンスを高めることができます。

しかし、これは中上級者向けと言えます。

なぜなら、『本当に市場が下がるのか(または上がるのか)』『いつになったらトレンド転換するのか』を先読みすることは非常に難しいためです。誰にも確実なことはわかりません。

間違えると、ポートフォリオのパフォーマンスを下げてしまうことが多くあります。

初心者のうちはローテーションは気にせず『規律性』を保つことを優先しましょう。

まずは資産運用に触れ、金融市場に興味をもち勉強することから始めましょう。知識をつけた後に実践する事が賢明です。

リバランスとローテーションは似て非なるものだよ。

しっかり理解して使い時を考えよう!

リバランス:値動きでバランスの崩れたポートフォリオの比率を元に戻すこと

ローテーション:その時の流れに乗れるよう、ポートフォリオの比率を調整すること

おすすめ!ETF

ETFを選ぶコツは、時価総額の大きいものや運用コスト(信託報酬)が安いものを選ぶことです。

これらの要素を満たすETFは米国市場に上場しているものが圧倒的に多い傾向があります。

ここでは本でも紹介されているものも含め、おすすめのETFを見ていきましょう。

カテゴリーA(株式、社債)

米国株(S&P500)・・・SPY、VOO

米国株(NASDAQ)・・・QQQ

米国株(全米)・・・VTI

全世界株式・・・VT,2559

先進国(米国除く)・・・VEA

途上国・・・VWO

日本株(TOPIX)・・・1306

ヨーロッパ(イギリスポンド建て)・・・SX5S

社債(ハイイールド債):HYG

カテゴリーB(国債)

短期米国債・・・TIP

中長期米国債(1〜30年債)・・・BND

長期米国債(20,30年債)・・・TLT

カテゴリーC(コモディティ)

金・・・GLD,IAU,1326

銀・・・SLV,1542

プラチナ・・・PPLT,1514

農業商品(トウモロコシ、大豆、砂糖)・・・DBA

エネルギー・・・VDE

天然ガス・・・UNG

WTI原油・・・USO

亜鉛、鉛、銅等・・・DBB

まとめ

将来何が起こるかはわかりません。

長期投資の成功の極意は、『規律よく』『毎月積み立てる』事です。

しかし、長期的に投資に触れていると必ず暴落相場にも出会うことになります。

そんなときのために、自分のポートフォリオを多様化し、シャープレシオを高めた運用を心がけましょう。

多くの人は暴落相場で投資をやめてしまったり、退場させられてしまったりします。

ここで組んだポートフォリオは長期投資なのですから、どんな相場であってもどっしりと構えていれば最後に笑うのはあなたです。

また多様化することで、その時『安い!』と思うものを買うことが出来ます。

資産の一部を買い物をする感覚で運用してみてはいかがでしょうか。

投資の極意は『長期投資』だよ!

時間をかけて、資産を育てよう。一日でも早く始めよう!